Autor:

Randy Alexander

Loomise Kuupäev:

23 Aprill 2021

Värskenduse Kuupäev:

16 Mai 2024

Sisu

- etappidel

- 1. osa Kirjutamise ettevalmistamine

- 2. osa Bilansi koostamine

- 3. osa Kasumiaruande koostamine

- 4. osa Rahavoogude aruande koostamine

Finantsaruanne on informatiivne dokument, mis keskendub ettevõtte või organisatsiooni majanduslikule olukorrale ja sisaldab bilanssi, kasumiaruannet ja rahavoogude aruannet. Finantsaruandeid kontrollivad ja analüüsivad tavaliselt ettevõtete juhid, direktorite nõukogu, investorid, finantsanalüütikud ja avalik-õiguslikud asutused. Need tuleb õigeaegselt ette valmistada ja levitada ning need peavad olema selged ja täpsed. Kuigi finantsaruande koostamine tundub hirmutav, ei ole nõutavad raamatupidamisoskused kättesaamatud.

etappidel

1. osa Kirjutamise ettevalmistamine

-

Otsustage tähtaeg. Enne alustamist peate kindlaks määrama aja, mis kulub finantsaruande täitmiseks. Enamik finantsaruandeid koostatakse kord kvartalis ja igal aastal, ehkki mõned ettevõtted on otsustanud koostada kord kuus.- Finantsaruande koostamiseks kuluva aja kindlaksmääramiseks vaadake üle oma organisatsiooni juhtdokumendid, näiteks põhimäärus, ettevõtte harta ja selle põhimäärused. Need dokumendid peaksid osutama nende finantsaruannete koostamise sagedusele.

- Küsige organisatsiooni juhilt, kui suur on aruannete koostamise eeldatav sagedus.

- Kui olete oma organisatsiooni juht, määrake perioodid, mille jooksul finantsaruanne oleks kõige kasulikum, ja määrake austatavad kuupäevad.

-

Uurige oma suurt raamatut. Siis peate kontrollima, kas kõik on teie pearaamatus hästi salvestatud ja värskendatud. Finantsaruanne pole kellelegi kasulik, kui andmed pole õiged.- Näiteks veenduge, et kõik krediit- ja deebetkontod on ajakohased, et pankade leppimine on lõppenud, ja kontrollige, kas kõik varude ostud ja toodete müük on registreeritud.

- Samuti peate kontrollima, kas kohustuste kontod on finantsaruandes ajakohased. Näiteks kas kõigi ettevõtte saadud teenuste eest on arveid esitatud? Kas kõik palgad on makstud? Need kirjed on viitlaekumised ja need tuleks kajastada finantsaruannetes.

-

Koguge puuduv teave. Kui teie registrist puudub teave, leidke vajalikud dokumendid, mida peate oma finantsaruande täitmiseks ja parandamiseks.

2. osa Bilansi koostamine

-

Koostage bilanss. Bilanss sisaldab ettevõtte (mis sellele kuulub) varasid, kohustusi (mida ta võlgneb) ja omakapitali, nagu aktsiad või lahkumistasud antud kuupäeval. Pange oma finantsaruande esimesele lehele nimi "Bilanss", seejärel kirjutage üles organisatsiooni nimi ja bilansi kuupäev.- Bilansikirjete kuupäevad on konkreetsel aastapäeval. Näiteks saab seda valmistada 31. detsembril.

-

Korraldage oma bilanss sobivalt. Enamikus bilansides hõivavad varad vasakpoolset osa, kohustused ja omakapitali paremat külge. Teisest küljest võivad teised panna varad üles ja kohustused alla. -

Sorteeri oma vara. Lisage bilansi esimesse jaotisse pealkiri "Varad", seejärel järjestage erinevad varad, mis kuuluvad ettevõttele.- Alustage käibevaradest, näiteks rahast ja kõigist muudest objektidest, mis konverteeritakse kassapõhise raamatupidamise aasta jooksul. Selle jaotise lõpus lisage käibevara kokku.

- Seejärel liigitage põhivara. Neid määratletakse kui varasid, mis ei ole ega ole likviidses vormis. Näiteks on materiaalne põhivara ja arved pikaajalised varad. Lisage põhivarade kogusumma.

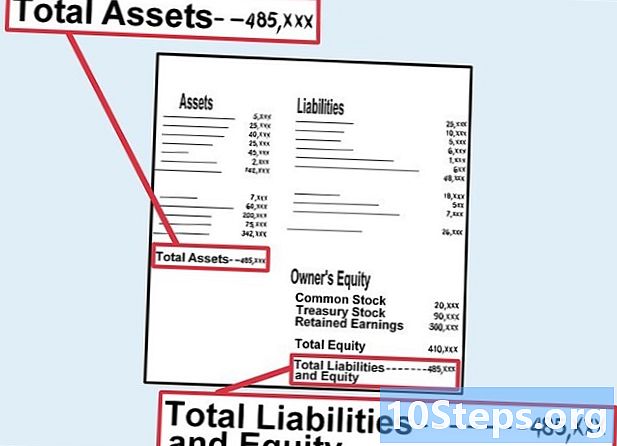

- Lõpuks lisage käibevara ja põhivara vahesummad ja pange sellele reale nimi "Varade kontod kokku".

-

Klassifitseerige oma kohustused. Bilansi järgmine osa näitab kohustuste ja omakapitali kontosid. Bilansi selle jaotise pealkiri peaks olema "Kohustused ja omakapital".- Alustage lühiajaliste kohustuste klassifitseerimisega. Need on lühiajalised kohustused ja hõlmavad tavaliselt võlgasid, viitlaekumisi, lühiajalisi laene ja muid laene. Kaasa lühiajaliste kohustuste vahesumma.

- Seejärel liigitage pikaajalised kohustused. Need on kohustused, mille eluiga on üle ühe aasta, näiteks pikaajalised võlad ja võlakohustused. Kaasa pikaajaliste kohustuste vahesumma.

- Lisage lühiajaliste ja pikaajaliste kohustuste vahesummad ja pange sellele reale nimi "Kohustuste koguarve kokku".

-

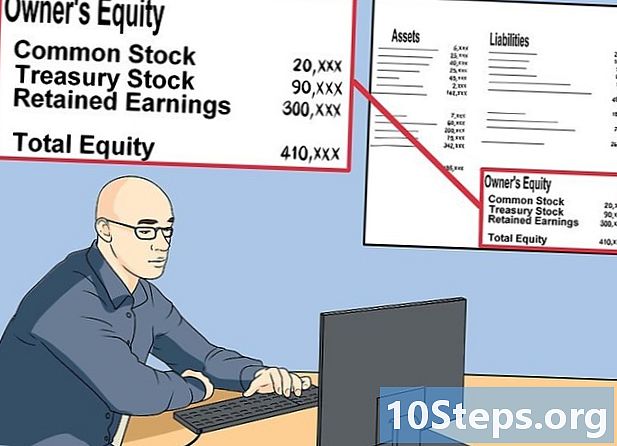

Klassikapital. Bilansi omakapitali osa tuleb pärast kohustuste jaotist ja näitab rahasummat, mis ettevõttel oleks, kui kogu vara müüakse ja kõik kohustused makstakse.- Siin saate koostada nimekirja kõigist omakapitalikontodest, näiteks lihtaktsiad, aktsiate tagasiostu- ja jaotamata kasumid. Kui kõik omakapitali kontod on teatatud, lisage need kokku ja lisage pealdis "Omakapitali kontod kokku".

-

Lisage kohustuste ja omakapitali kontod. Liidage jaotiste "Kohustuste koguarve" ja "Omakapitali kontode kogusumma" summad. Pange sellele nimi "Kohustuste ja omakapitali kontod kokku". -

Kontrollige tasakaalu. Jagude "Varad kokku" ja "Kohustuste kontode ja omakapitali kontod kokku" tulemused peaksid olema bilansis võrdsed. Sel juhul on teie bilanss nüüd täielik ja võite hakata koostama kasumiaruannet.- Aktsiakapital peab olema ettevõtte vara, millest on maha arvatud kohustused. Nagu varem mainitud, jääks raha alles siis, kui kogu vara müüks ja kõik kohustused arveldaks. Selle tulemusel peaks kohustuste ja omakapitali summa olema võrdne varaga.

- Kui tasakaalu ei saavutata, jätkake oma tööd. Te pidite ühe konto välja jätma või seda valesti klassifitseerima. Vaadake iga veerg eraldi üle ja veenduge, et kõik sisalduv oleks kaalutud. Võib-olla olete unustanud olulise vara või kohustuse.

3. osa Kasumiaruande koostamine

-

Koostage kasumiaruanne. Kasumiaruanne näitab rahasummat, mille ettevõte teatud aja jooksul teenib ja kulutab. Pange selle "kasumiaruande" aruande sellele lehele nimi ja lisage organisatsiooni nimi ja periood, mida kasumiaruanne hõlmab.- Näiteks koostatakse kasumiaruanne tavaliselt sama aasta 1. jaanuarist 31. detsembrini.

- Pange tähele, et finantsaruannet on võimalik koostada kvartali või kuu kohta, samal ajal kui teie kasumiaruanne hõlmab terve aasta. Teie finantsaruandest on lihtsam aru saada, kui bilanss ja kasumiaruanne on jaotatud sama perioodi peale, kuid see pole tingimata vajalik.

-

Loetlege sissetulekuallikad. Loetlege erinevad toodete allikad ja kogutud summad.- Esitage kindlasti iga tulutüüp eraldi, täpsustage allahindlused ja müügitulu, näiteks: "Müük, 10 000 dollarit" ja "Tulu teenuste müügist, 5000 dollarit".

- Korraldage tuluallikad ettevõttele mõistlikul viisil. Mõned elemendid tuleks klassifitseerida piirkonna, juhtimismeeskonna või konkreetse toote järgi.

- Kui kõik tuluallikad on lisatud, lisage need kokku ja esitage kogusumma tulude jaotises.

-

Esitage müüdud kaupade maksumus. See on teie toodete väljatöötamise ja tootmise ning teenuste osutamise kogukulu.- Kauba maksumuse arvutamiseks peaksite lisama tooraine, tööjõukulud, tootmis- ja saatmis- või tarnekulud.

- Lahuta kogutulust müüdud kaupade maksumus ja märgista see jaotis "Kogutulu".

-

Esitage tegevuskulud. Tegevuskulud hõlmavad kõiki kulusid, mis olid vajalikud ettevõtte lõpuleviimiseks. See hõlmab haldus- ja üldkulusid, nagu palgad, üür, teenused ja kinnisvara amortisatsioon. See hõlmab ka reklaami ning uurimis- ja arenduskulusid. Samuti tuleb neid kulusid eraldi edasi lükata, et huvitatud isikutel oleks üldine ettekujutus raha kulutamisest.- Lahutage oma brutokasumist kõigi kulude summa ja pange sellele jaotisele nimi "Kasum enne maksustamist".

-

Esitage jaotamata kasum. Need sisaldavad kõigi organisatsiooni asutamisest saadik saadud puhastulemuste ja puhaskahjumite summat.- Lisage kogu aasta jaotamata kasum jooksva aasta tulemusele.

4. osa Rahavoogude aruande koostamine

-

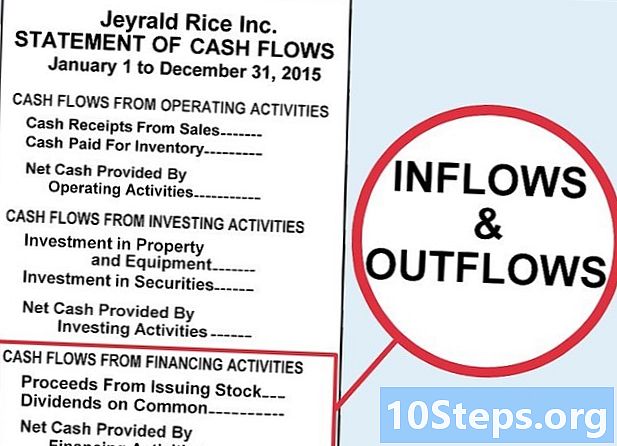

Koostage oma rahavoogude aruanne. Finantsaruande selles jaotises kirjeldatakse üksikasjalikult ettevõtte raha allikaid ja kasutamist. Pange sellele lehele nimi "Rahavoogude aruanne" ja sisestage ettevõtte nimi ja periood, mille jooksul rahavoogude aruannet analüüsitakse.- Nagu kasumiaruanne, hõlmab ka rahavoogude aruanne konkreetset perioodi, näiteks aastat 1. jaanuarist kuni 31. detsembrini.

-

Lisage jaotis põhitegevustest. Rahavoogude aruanne algab jaotisega "Operatsioonide rahavoog". See vastab juba arvutatud kasumiaruandele.- Loetlege ettevõtte põhitegevus. See võib hõlmata selliseid objekte nagu müügitulu või lao eest makstud raha. Lisage need üksused ja sisestage kogusumma äritegevuse netorahast.

-

Lisage jaotis investeerimistegevusest. Pange see jaotis nimeks "Investeerimistegevuse rahavoog". See jaotis vastab juba koostatud bilansile.- Selles jaotises viidatakse kapitalivara ja -vahendite või finantsväärtpaberite, näiteks aktsiate ja võlakirjade eest makstud või saadud summadele.

- Lisage vahesumma "Investeerimistegevuse netoraha".

-

Teatage finantstegevusest. Selle lehe viimane jaotis kannab pealkirja "Finantstegevuse rahavoog". See hõlmab kõiki bilansis olevaid aktsiaturu väärtpabereid.- See jaotis peaks sisaldama ettevõtte aktsiaturgude vooge ja finantsvõlga. Lisage vahesumma "Finantstegevuse neto sularaha".

-

Lisage erinevate kategooriate tulemused. Pange kokku kolm kategooriat, mis moodustavad rahavood, ja teatage tulemus jaotises "Neto sularaha suurendamine või vähendamine".- Sularaha jäägi netokasvu või vähenemise tulemuse saate lisada sularahajääki. Nende kahe tulemuse summa annab teile sularahajäägi, mis tuleb kanda teie bilanssi.

-

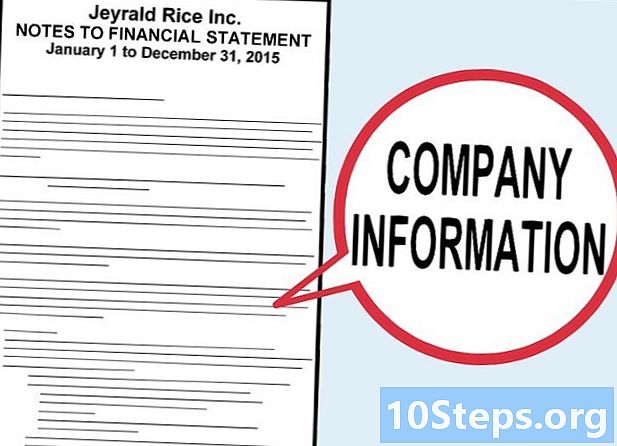

Lisage märkmeid, mida peate oluliseks. Finantsaruanded sisaldavad tavaliselt jaotist "Finantsaruannete lisad", mis sisaldab olulist teavet ettevõtte kohta. Mõelge organisatsiooni rahandusele, mis võiks olla kasulik, ja lisage need siis oma aruandesse.- Lisad peaksid sisaldama teavet ettevõtte ajaloo, tulevikuplaanide või selle tegevusala kohta. See on võimalus teile näidata aktsionäridele, et teie aruanne on oluline, mida see tähendab, mida see võimaldab näidata või mitte näidata. See teave võib aidata potentsiaalsetel investoritel näha ettevõtet sellisena, nagu te seda näete, ja teha nende investeeringute valikul.

- Tavaliselt sisaldavad lisad ka ettevõtte kasutatavate raamatupidamistavade ja -protsesside ning bilansi selgitusi.

- See jaotis sisaldab ka üksikasju ettevõtte maksupositsiooni, pensioniplaanide ja aktsiaoptsioonide kohta.