Sisu

Muud jaotisedKui teil on pere, vajate elukindlustust. Kellelegi pole veel ühtegi päeva tagatud ja viisakus on jätta oma lähedastele rahalised võimalused teie lõplike kulude katmiseks, samuti võimalus neile jääda leinaprotsessi ajal rahaliselt kindlaks. Kuna enamikul meist pole palju lisatulu, mida kulutada kindlustusliigile, mida me kunagi ei näe, tasub teada, kuidas leida kõige odavam elukindlustus. Odava elukindlustuse saamine sõltub sellest, millist tüüpi poliisi te ostate, kellelt te selle ostate ja kui hästi te arstliku eksami sooritate.

Sammud

1. osa 3-st: elukindlustuse ostmine

Otsustage, kui palju leviala soovite. Igal elukindlustuspoliisil on kasvavad kindlustussummad samaaegselt kasvavate kuumääradega. Näiteks 20 000 dollari suurune poliis võib maksta ainult 3 dollarit kuus, kuid 100 000 dollari suurune poliis võib maksta 10 dollarit kuus. Peate otsustama, kui suurt katet vajate ja kui palju soovite kuus maksta.

- Tehke kokkuvõte kõikidest oma võlgadest, varadest ja soovitud lõplikest kuludest, et selgitada välja täpne summa, mille peate pärast oma edasiandmist oma perele kättesaadavaks tegema.

- Samuti võite kaaluda muude elukulude maksumuse lisamist, näiteks veenduge, et teie lapse hariduse eest tasuks teie kindlustus.

Võrrelge tähtaega ja kogu elukindlustust. Kuigi elukindlustusi on ka teisi, on üksikisikute kõige tavalisemad kindlustuslepingud tähtajalised ja terviklikud. Nende nimed pakuvad nende määratlusi: „tähtaeg” on elukindlustus, mis lõpeb aastate „tähtaja” lõpus, s.o siis, kui saate konkreetseks vanuseks; “Terve” on elukindlustus, mis kestab kogu teie elu ja ei aegu kunagi enne, kui te maksmise lõpetate.- Tähtajaline kindlustus on odavam, sest selles võetakse arvesse ainult suremust ja halduskulusid.

- Terve elu on kallim tänu suremuse ja säästuelementide kombinatsioonile (tavaliselt garanteeritud madala määraga).

Tutvuge poliitikaga, mida teie tööandja pakub. Parimad hinnad võivad teile juba tööandja kaudu saada. Enamik suuri ettevõtteid, kes pakuvad oma töötajatele tervisekindlustust, pakuvad ka elukindlustust ning need määrad, nagu tavaliselt, kui tööandjad maksavad kindlustuspoliiside pealt osalisi summasid, võivad olla üsna madalad.- Kui te ei tea, kuidas oma elukindlustuse teabele juurde pääseda, küsige kelleltki HR-is. Enamik kindlustusteavet on koondatud teie ettevõtte hüvitiste veebisaidile.

- Tavaliselt saate registreeruda või muudatusi teha ainult üks kord aastas avatud registreerumise ajal või kui teil on mõni kvalifitseeruv elusündmus, näiteks abiellumine või lapse saamine.

Hinnade võrdlemiseks vaadake veebi. Esimene asi, mida teete mis tahes suure piletiartikli ostmisel, algab uuringutest, et leida parimad hinnad ja mainekamad kaubamärgid. Sama lugu on elukindlustusega. Kiirpakkumisi leiate paljudelt elukindlustuse veebisaitidelt või võite helistada üksikutele ettevõtetele hinnapakkumiste saamiseks.

Lugege erinevate ettevõtete arvustusi. Nii nagu teete enne uude seadmesse või kallisse esemesse investeerimist, peaksite lugema kaastarbijate kirjutatud ülevaateid, veendumaks, et ettevõttel, kuhu otsustate minna, pole palju kaebusi. Tarbijate arvustused on tavaliselt erapooletud ja ausad, mis on kindel viis teada saada, milline ettevõte tegelikult on.

- Elukindlustuse ülevaateid leiate tarbijaülevaadete veebisaidilt.

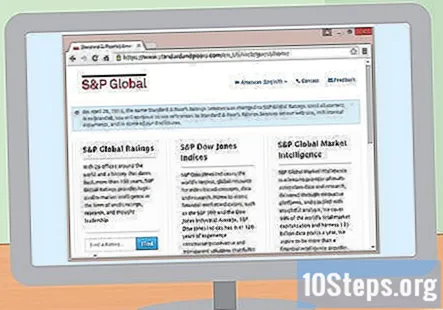

- Samuti peaksite kaaluma poliisi väljaandva kindlustusseltsi rahalist tugevust. Vaadake iga ettevõtte Fitchi, Moody’s ning Standard & Poor’s reitinguid. Nendele reitingutele saab lisatasu eest juurde pääseda vastava reitinguettevõtte veebisaidilt.

2. osa 3-st: olla hea kandidaat

Osta kindlustust noorena. Mida noorem olete, seda madalamad on teie määrad. Siiski ei saa määra lukustada, kui ostate pikendatud tähtaja. Sellised poliitikad hõlmavad suremuse elementi iga ametiaasta kohta, samuti säästutegurit, mis tagab taseme lisatasu. Vanuse kasv toob kaasa lisatasusid.

Terveks jääda. Alustuseks võite saada madalama lisatasu, kui teil on juba tervislik eluviis. Aga kui te alustasite ebatervislikul tasemel ja parandasite hiljuti oma tervist, võite uuesti taotleda ja võib-olla näha oma elukindlustuse maksete langust, eriti kui teil on selle kohta tõendeid arstilt.

- Kaalust alla võtmine, suitsetamisest loobumine ja kolesterooli kallal töötamine võivad teie tervisele anda mõõdetavaid erinevusi, mis võrduvad elukindlustuse allahindlustega.

Vältige ohtlikke hobisid ja ameteid. Kui lendate ajaveetmiseks lennukitega või sõidate võidusõiduautoga võidusõiduautoga, näevad elukindlustusseltsid teid kõrge riskiga ja ei soovi teid peale võtta. Elukindlustuse võite siiski saada, kuid kindlustusmaksed on palju suuremad kui näiteks lauatööl.

- Suure riskiga töökohtade hulka kuuluvad piloodid, tuletõrjujad, politseinikud, süvamere kalurid ja sõjaväelased.

- Suure riskina peetavate hobide hulka kuuluvad sukeldumine, mootorrattasõit, deltaplaan ja taevasukeldumine.

Säilitage puhas sõidurekord. See võib tunduda veider, kuid teie juhtimisprotsess on elukindlustusseltside jaoks oluline. Kui teie litsentsil on palju punkte või kui teil on rohkem kui üks DUI, näitab see, et te pole turvaline juht ja seetõttu on suurem oht peagi surra.

- Tavaliselt ei tee mõned väiksemad rikkumised kindlustusandjatele suurt vahet, kuid niipea, kui hakkate rikkumisi kordama, hakkavad asjad teile pakutavate elukindlustuse määrade osas allamäge minema.

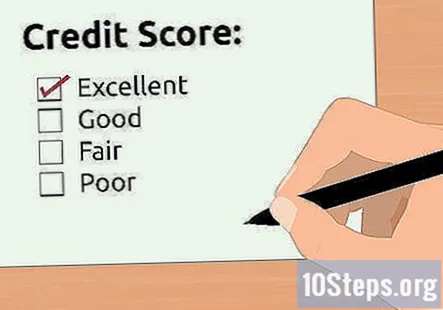

Säilitage hea krediidiskoor. Enamik elukindlustusseltse arvestab preemiates krediidiajalugu. Kuigi teie kehv krediit ei takista teil elukindlustuse saamist, muudab see tõenäoliselt teie kindlustusmakseid kõrgemaks kui identsele hea krediidiga taotlejale. Elukindlustuse riski määramisel arvestavad krediidiandjad krediidiskoori, kuna teoreetiliselt näitab kõrge krediidiskoor taotleja vastutust.

Valmistuge arstlikuks eksamiks. Mõned kindlustusseltsid võivad enne poliisi väljaandmist nõuda lühendatud või täielikku tervisekontrolli. Nende otsus põhineb taotletava kindlustuse suurusel, teie vanusel, alalisel asukohal ja teie avalduse sisul.

- Tõenäoliselt esitab teie kindlustusagent teile ja teie arstile paberid, mida täita.

3. osa 3-st: Nõuannete ja nippide tundmine

Maksa igal aastal. Raha saate kokku hoida, kui maksate ühe hoobiga kogu aasta maksed. Nagu igakuised autokindlustuse maksed, võib ka väiksemate kuumaksete mugavuse eest olla väike tasu. Kui teie kindlustusselts ei paku teile korraga maksmist lubada, küsige selle kohta oma esindajalt.

Kandideerige enne oma sünnipäeva. Elukindlustus kipub iga aastaga suurenema, kui vanemaks saad. See on loogiline - mida vanem sa oled, seda lähemal sa oled surmale ja seda lähemal on nad lubatud sularaha väljamaksmisele. Vältimaks maksmist rohkem kui peaksite, uurige, kuidas teie valitud kindlustusandja määrab teie vanuse, ja kasutage seda teavet soodsal ajal rakendamiseks.

- Ettevõtted kasutavad teie vanuse määramiseks elukindlustuse jaoks kahte meetodit: tegelik vanus või vanim lähim sünnipäev.

- Viimane tähendab, et eelneva kuue kuu jooksul enne teie sünnipäeva ja sellele järgneva kuue kuu jooksul pärast teie sünnipäeva arvestate vanusega, mille saavutate oma sünnipäeval.

- Enne rakendamise otsustamist kontrollige, millist meetodit kasutab poliisi väljaandev ettevõte.

Kaaluge kindlustuspoliiside komplekteerimist. Mõned kindlustusseltsid, kes pakuvad mitut tüüpi kindlustust, võivad pakkuda teile võimalust oma elukindlustus oma autoga, koduga, isegi tervisekindlustusega kokku siduda. Komplekteerimine lubab kõigi teie eeskirjade jaoks jagatud halduskulusid, nii et võite kokkuhoiuks saada raha. Komplekteerimine võib aga olla ka viis, kuidas kindlustusandja petab ostja arvama, et ta saab palju. Säästmise tagamiseks kontrollige hindu enne ja pärast komplekteerimist.

Kui teie olukord muutub, paluge see uuesti läbi vaadata. Kui asjaolud on muutunud, võite paluda end ümber hinnata, et näha, kas teie määrad langevad. Ilmselt ei saa see muutus kunagi nooremaks, kuid võib juhtuda, et tervemaks saite või muutsite turvalisemaks.

Kogukonna küsimused ja vastused

Näpunäited

- Sageli võite saada suuri elukindlustuse allahindlusi, registreerudes grupikindlustuspoliisile. Need on ühised eelised mitte ainult tööhõive, vaid ka teenindusorganisatsioonides, ametiühingutes ja teenindusgruppides liikmelisusele. Kui olete mõne sellise rühma liige, uurige oma hüvitiste haldurilt võimaluste kohta, kuidas elu katta.

Iga päev wikiHow'is töötame selle nimel, et anda teile juurdepääs juhistele ja teabele, mis aitavad teil elada paremat elu, hoolimata sellest, kas see hoiab teid turvalisemalt, tervislikumalt või parandab teie heaolu. Praeguste rahvatervise- ja majanduskriiside ajal, kui maailm muutub dramaatiliselt ning me kõik õpime ja kohaneme muutustega igapäevaelus, vajavad inimesed wikiHow'd rohkem kui kunagi varem. Teie tugi aitab wikiHow'l luua põhjalikumalt illustreeritud artikleid ja videoid ning jagada meie usaldusväärse kaubamärgi juhendmaterjali miljonite inimestega üle kogu maailma. Mõelge täna wikiHow-le panuse andmisele.